Work should build a life again.Travailler doit encore bâtir une vraie vie.

Wages stalled. Housing tripled. The talented left. The failure has a name: the bid economy. Decline is a choice. We choose to build, and we bring the receipts.Les salaires ont stagné. Le logement a triplé. Les talents sont partis. L’échec a un nom : l’économie de surenchère. Le déclin est un choix. Nous, on choisit de bâtir, reçus à l’appui.

The Real Canada is a civic movement with one test for everyone in power, did it reach real life, and one goal worth the work: to make this the best country on earth to build a life.Le Canada Réel est un mouvement citoyen avec un seul test pour tous ceux au pouvoir : est-ce que ça s’est rendu dans la vraie vie ? Et un seul but qui en vaut la peine : faire de ce pays le meilleur endroit au monde où bâtir sa vie.

Three rules we hold ourselves to: We won’t lie to you. No number without a source. No promise without a due date.Trois règles qu’on s’impose : On ne vous mentira pas. Aucun chiffre sans source. Aucune promesse sans échéance.

Build the real Canada, together.Bâtissons le Canada réel, ensemble.

Know what rent, groceries and paycheques are really doing, before the news tells you. And a place among the people rebuilding the country.Sachez ce que font vraiment les loyers, l’épicerie et les paies, avant que les nouvelles vous le disent. Et une place parmi ceux qui rebâtissent le pays.

Unsubscribe anytime · Never sharedDésabonnement en un clic · Jamais partagé

Canada is governed by announcement. We measure by delivery.Le Canada est gouverné par l’annonce. Nous mesurons ce qui est livré.

At your kitchen tableÀ la table de cuisine

Which of these sound familiar?Lesquelles vous parlent ?

01We can’t afford a down payment on a home.On n’a pas les moyens de la mise de fonds pour une maison.A mortgage Canadian wages can carry.Une hypothèque qu’un salaire canadien peut porter.

02Groceries eat the paycheque.L’épicerie mange la paie.A grocery bill that fits a paycheque.Une facture d’épicerie qui tient dans une paie.

03You can’t get the care you pay for.On paie pour des soins qu’on reçoit plus.Health care that shows up when you need it.Des soins quand on en a besoin.

04Hard work doesn’t pay like it used to.Le travail ne paie plus comme avant.Wages that buy what they once bought.Des salaires qui achètent ce qu’ils achetaient.

05Raises can’t cover food and rent.Les augmentations ne couvrent plus le loyer et l’épicerie.Rent and food a paycheque can cover.Un loyer et une épicerie qu’une paie peut couvrir.

06You pay more taxes. You get less back.On paie plus d’impôts. On reçoit moins en retour.Tax dollars that come back as services.Des impôts qui reviennent en services.

07Nobody can afford to retire.Plus personne ne peut se payer une retraite.An old age you’ve earned.Une vieillesse que vous avez gagnée.

08Young Canadians can’t start their own lives.Les jeunes Canadiens ne peuvent plus commencer leur vie.A start in life within their reach.Un début de vie à leur portée.

09Two paycheques. Still falling behind.Deux paies. Toujours à la course.A working family on a working wage.Une famille qui vit de son travail.

10We want kids. We can’t afford them.On veut des enfants. On n’en a pas les moyens.Parents rewarded for raising the next generation.Des parents récompensés pour élever la prochaine génération.

11We pay. The services don’t follow.On paie. Les services ne suivent pas.Services that show up.Des services qui livrent.

12Government keeps growing. Nothing gets done.Le gouvernement grossit. Rien ne se fait.A government that ships before it announces.Un gouvernement qui livre avant d’annoncer.

13Homelessness and addiction everywhere.L’itinérance et la dépendance partout.Housing first. Treatment when needed. Mental health for everyone.Le logement d’abord. Le traitement quand il faut. La santé mentale pour tous.

14Our streets aren’t safe anymore.Nos rues ne sont plus sûres.Streets families can walk after dark.Des rues que les familles peuvent marcher le soir.

15Schools don’t prepare kids for the future.L’école ne prépare pas les enfants à l’avenir.Schools where every kid can thrive.Une école où chaque enfant peut réussir.

16We want to build. The rules say no.On veut bâtir. Les règles disent non.Builders, not blockers.Des bâtisseurs, pas des bloqueurs.

17You get punished for building here.Bâtir au Canada, c’est se faire punir.Reward construction. Penalize obstruction.Récompenser la construction. Pénaliser l’obstruction.

18Small businesses and dreams die in bureaucracy.Les PME et les rêves meurent dans la bureaucratie.Less bureaucracy. More businesses.Moins de bureaucratie. Plus d’entreprises.

19Main streets dying. Infrastructure crumbling.Rues principales en déclin. Infrastructures qui tombent.Storefronts open. Hospitals running. Bridges that hold.Des commerces ouverts. Des hôpitaux qui tournent. Des ponts qui tiennent.

20Immigration without integration.On accueille plus de monde qu’on peut intégrer.An immigration system the country can absorb.Un système d’immigration que le pays peut absorber.

21Our best leave. The rest pay more.Nos meilleurs partent. Les autres paient plus.A country young Canadians choose to stay in.Un pays que les jeunes Canadiens choisissent.

22We train and invent. Other countries profit.On forme et on invente. D’autres pays en profitent.Canadian inventions, Canadian companies.Des inventions canadiennes, des entreprises canadiennes.

23AI could take the job. No one’s preparing us.L’IA pourrait prendre l’emploi. Personne ne nous y prépare.Prepared, not abandoned.Préparés, pas abandonnés.

24A few winners take it all. The rest can’t get ahead.Quelques gagnants raflent tout. Les autres ne suivent plus.Make the climb possible again.Relancer l’ascenseur social.

25We can’t protect our own country.On ne peut plus protéger notre propre pays.A Canada that holds its ground in a turbulent world.Un Canada qui tient bon dans un monde incertain.

26Our last chance to fix this is closing.Notre dernière chance se referme.Builders win. Or the country loses.Les bâtisseurs gagnent. Ou le pays perd.

The failure has a name. We call it the bid economy. Over forty years, Canadian policy learned to reward the bid over the build. Bidding up houses instead of building them. Bidding up degrees instead of producing practitioners. Bidding up announcements instead of delivering. The structure is bipartisan, and it is nameable.

L’échec a un nom. Nous l’appelons l’économie de surenchère. En quarante ans, la politique canadienne a appris à récompenser l’enchère plutôt que la construction. Enchérir sur les maisons au lieu d’en construire. Enchérir sur les diplômes au lieu de produire des praticiens. Enchérir sur les annonces au lieu de livrer. La structure est bipartisane et nommable.

The Real Canada applies the same test to every party in power. It measures what governments announce against what households experience. Independent and sourced.

Le Canada Réel applique le même test à chaque parti au pouvoir. Il mesure ce qui est annoncé contre ce qui est réellement vécu par les ménages. Indépendant et sourcé.

I.What policy built, policy can unbuild.Ce que la politique a bâti, elle peut le défaire.

II.Every fix has working precedent.Chaque solution a fait ses preuves ailleurs.

III.Nothing here is inevitable.Rien ici n’est inévitable.

Movements are made of names. Add yours to the founding.Les mouvements sont faits de noms. Ajoutez le vôtre à la fondation.

“Every promise faces one test: did it reach real life. Starting with mine.”« Chaque promesse passe un seul test : est-ce que ça s’est rendu dans la vraie vie. À commencer par les miennes. »

Your card is made on your device. We only count how many have signed. Your name is never stored or published.Ta carte est créée sur ton appareil. On compte seulement le nombre de signatures. Ton nom n’est jamais enregistré ni publié.

Don’t bid up the economy. Build the real one.Bâtir l’économie réelle, pas la surenchère.

Why I founded thisPourquoi j’ai fondé ce mouvement

Khalil Haddad

Founder · The Real CanadaFondateur · Le Canada Réel

I come from the generation that did everything right. More degrees than our parents, more hours, more sacrifices, and less to show for it. Somewhere along the way, the ladder became an auction.Je viens de la génération qui a tout fait comme il faut. Plus de diplômes que nos parents, plus d’heures, plus de sacrifices, et moins au bout. Quelque part en chemin, l’échelle est devenue une enchère.

The proof sat in public archives the whole time, read by no one. So I did the work no one in power would do: twenty years of their own numbers, in one place, in plain language, in everyone’s hands. What was broken in the dark gets rebuilt in the open.La preuve dormait dans les archives publiques depuis le début, lue par personne. Alors j’ai fait le travail qu’aucun responsable ne voulait faire : vingt ans de leurs propres chiffres, en un seul endroit, en langage clair, entre toutes les mains. Ce qui a été brisé dans l’ombre se rebâtit au grand jour.

I did not build this to relive what was lost. I built it to win what comes next: a country where the young can start, parents can breathe, elders are secure, and newcomers rise on the same ladder as everyone born here. Each generation living better than the last. That was Canada’s promise. We intend to keep it.Je n’ai pas bâti ceci pour m’attarder sur ce qui est perdu. Je l’ai bâti pour gagner la suite : un pays où les jeunes peuvent commencer, où les parents respirent, où les aînés sont en sécurité, et où les nouveaux arrivants montent la même échelle que tous les autres. Chaque génération vivant mieux que la précédente. C’était la promesse du Canada. Nous allons la tenir.

The Canada we inherited is gone. The Canada we choose is not yet built. The decade between is ours.Le Canada dont nous avons hérité n’est plus. Le Canada que nous choisissons n’est pas encore bâti. La décennie entre les deux est la nôtre.

The Real Canada calculator · 30 secondsLa calculatrice · 30 secondes

Where do you stand?Où vous situez-vous ?

Your numbers. 16.4 million households. Whether you’re 28 in Montreal or 47 in Toronto, the math runs differently.Vos chiffres. 16,4 millions de ménages. Que vous ayez 28 ans à Montréal ou 47 ans à Toronto, les calculs ne sont pas les mêmes.

⚠Some fields are empty or unusual. Defaults were used for those. Your reading is directional rather than precise.Certains champs sont vides ou inhabituels. Des valeurs par défaut ont été utilisées. Votre lecture est indicative plutôt que précise.

Take a breath. What follows measures your conditions. It does not measure your worth. The mechanism is the same for everyone in your tier.Respirez. Ce qui suit mesure vos conditions. Il ne mesure pas votre valeur. Le mécanisme est le même pour tous à votre palier.

Reading your numbersLecture de vos chiffres

You and Canadian households share this position.Vous et ménages canadiens partagez cette position.

Your guess vs. the mathVotre intuition contre les chiffres

You looked at the actual numbers. Most Canadians won’t. A country gets built by the ones who do.Vous avez regardé les vrais chiffres. La plupart des Canadiens ne le feront pas. Un pays se bâtit avec ceux qui le font.

Above is your readingCi-dessus, votre lecture

The full reading goes deeper. The housing math, three Canadians at thirty-five, the five readings on tax, wealth, and the climb to the next tier, plus what to do about it.La lecture complète va plus loin. Les calculs du logement, trois Canadiens à trente-cinq ans, les cinq lectures sur l’impôt, la richesse et la montée d’un palier, plus ce qu’il faut faire.

~5 minutes · you can come back to this~5 minutes · vous pouvez y revenir

What that tier means for housingCe que ce palier signifie pour le logement

What you earnCe que vous gagnez

$128,000

Household income, before taxRevenu du ménage, avant impôt

2001 → 2026 · +13% real2001 → 2026 · +13 % réel

What a Toronto median home requiresCe qu’exige un logement médian à Toronto

$214,900

Income to qualify at today’s rates and pricesRevenu requis aux taux et prix actuels

What your wage would need to add to qualifyCe que votre salaire devrait ajouter pour se qualifier

In 2001, this gap was zero. The same wage qualified.En 2001, cet écart était nul. Le même salaire se qualifiait.

METHOD: qualifying income at 5-year fixed 4.8% with 20% down and B-20 stress test (6.8%). Wage: StatCan SEPH, real terms.MÉTHODE : revenu requis à taux fixe 5 ans à 4,8 %, mise de fonds 20 %, test de résistance B-20 (6,8 %). Salaire : EERH StatCan, en termes réels.

Why your smartest friends are day-tradingPourquoi vos amis les plus brillants jouent à la bourse

When a wage stops converting to ownership, capital moves to the parallel economy. Young people turn to speculation for the wealth a job used to deliver. Three Canadians at thirty-five, below, show what that gap looks like across one lifetime.Quand un salaire ne se convertit plus en propriété, le capital migre vers l’économie parallèle. Les jeunes se tournent vers la spéculation pour la richesse qu’un emploi livrait autrefois. Trois Canadiens à trente-cinq ans, ci-dessous, montrent ce que cet écart donne sur une vie.

Three Canadians. Same age. Same effort. Three different decades.Trois Canadiens. Le même âge. Le même effort. Trois époques différentes.

Each one earns what you earn. Works your hours. Has your education. The only difference is the decade they turn 35 in.Chacun gagne ce que vous gagnez. Travaille vos heures. A votre éducation. La seule différence, c’est la décennie où il atteint 35 ans.

Maria

Born 1950 · Reached 35 in 1985Née en 1950 · A eu 35 ans en 1985

Income (today’s dollars)Revenu (dollars d’aujourd’hui)

Years to a median homeAnnées pour un logement médian

5yearsans

Housing share of incomeLogement en % du revenu

26%

Wait before first childAttente avant le premier enfant

3yearsans

Net worth at 35Avoir net à 35 ans

$394K

One income bought the house. Pension covered retirement. Three children, one car, vacations.Un seul revenu pour la maison. La pension couvrait la retraite. Trois enfants, une voiture, des vacances.

You are hereVous êtes ici

YouVous

Reaching 35 in 2026Atteignant 35 ans en 2026

Income (today’s dollars)Revenu (dollars d’aujourd’hui)

Years to a median homeAnnées pour un logement médian

yearsans

Housing share of incomeLogement en % du revenu

Wait before first childAttente avant le premier enfant

yearsans

Net worth at 35Avoir net à 35 ans

Two incomes are needed for what one income covered. Renting longer. First child later. Retirement uncertain.Deux revenus pour ce qu’un seul couvrait. Locataire plus longtemps. Premier enfant plus tard. Retraite incertaine.

Noah

Your child · A generation from nowVotre enfant · Une génération plus tard

Income (today’s dollars)Revenu (dollars d’aujourd’hui)

Years to a median homeAnnées pour un logement médian

22yearsans

Housing share of incomeLogement en % du revenu

68%

Wait before first childAttente avant le premier enfant

14yearsans

Net worth at 35Avoir net à 35 ans

$30K

If conditions hold, even two incomes will not buy the median home. The math fails entirely for the median.Si les conditions tiennent, même deux revenus n’achèteront pas le logement médian. Le calcul échoue pour la médiane.

Same income. Same hours. Same effort.Même revenu. Mêmes heures. Même effort.

Maria ended at 35 with more than you. Noah will end with less than you.Maria a fini à 35 ans avec de plus que vous. Noah finira avec de moins que vous.

Your parents’ decade did not survive into yours.La décennie de vos parents n’a pas survécu dans la vôtre.

What changed wasn’t you. It was the math.Ce qui a changé, ce n’est pas vous. Ce sont les chiffres.

Send this to someone who needs to see it:Envoyez ceci à quelqu’un qui doit le voir :

Quebec noteNote Québec

Housing here is roughly 33% more affordable than the national median ($470K Quebec vs $697K national, CREA 2026). Lower density restrictions in Montreal, a strong cooperative-housing tradition, $10/day childcare, parental leave, and lower tuition are the structural choices that buy Quebecois households back the math this calculator measures. The mechanism is supply built and services provided, not controls on price. The diagnosis above still applies, with one less weight.Le logement ici est environ 33 % plus abordable que la médiane nationale (470 k$ vs 697 k$, ACI 2026). Une densité plus permissive à Montréal, une tradition coopérative forte, les services de garde à 10 $/jour, le congé parental et des frais de scolarité plus bas sont les choix structurels qui rachètent aux ménages québécois les chiffres que ce calculateur mesure. Le mécanisme est l’offre bâtie et les services fournis, pas le contrôle des prix. Le diagnostic ci-dessus tient toujours, avec un poids en moins.

Single SVG file · 1080×1350 · suitable for any social postFichier SVG unique · 1080×1350 · pour toute publication sociale

Beyond housingAu-delà du logement

Housing is the visible front. The mechanism beneath it is what no party will name: a country that punishes builders and rewards bidders. Doctors leave. Founders relocate. Families delay. Homes never get built. The 120,000 Canadians who left last year and the gap on your screen are two faces of the same structural choice. The coalition for a different Canada is the Canada that still wants to build.Le logement est le front visible. Le mécanisme en dessous est ce qu’aucun parti ne nommera : un pays qui punit les bâtisseurs et récompense les spéculateurs. Les médecins partent. Les fondateurs déménagent. Les familles attendent. Les logements ne se construisent pas. Les 120 000 Canadiens partis l’an dernier et l’écart sur votre écran sont les deux visages du même choix structurel. La coalition pour un autre Canada, c’est le Canada qui veut encore bâtir.

Delivered, stalled, or failing.Livré, au point mort ou en échec.

Every federal commitment has a date. We grade it in public when it arrives.Chaque engagement fédéral a une date. Nous le notons en public à son échéance.

ExploreExplorer

Seven ways in.Sept portes d’entrée.

Pick the door closest to your life. They all open onto the same proof.Choisissez la porte la plus proche de votre vie. Toutes ouvrent sur la même preuve.

You felt it before anyone measured it. Here is the proof.Vous l’avez senti avant que quiconque le mesure. Voici la preuve.

150+

Charts & tablesGraphiques et tableaux

20+

Years of dataAns de données

100%

Sourced & auditableSourcé et vérifiable

Statistics Canada. Bank of Canada. CMHC. OECD. PBO. Nothing here cannot be checked.Statistique Canada. Banque du Canada. SCHL. OCDE. DPB. Rien ici qui ne puisse être vérifié.

The receipts. With sources.Les preuves. Avec sources.

Nine numbers. Copy one, send it to one person. The report does the rest.Neuf chiffres. Copiez-en un, envoyez-le à une personne. Le rapport fait le reste.

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 01 · HousingLogement

4.4×4,4×

Times the 2000 home price. About 2.5× after inflation.Fois le prix d'une maison en 2000. Environ 2,5× après inflation.

Work once bought a home. Now it can't keep pace with the price.Avant, le travail payait une maison. Maintenant, il ne suit plus le prix.

Source · Statistics Canada · CREA · CMHC

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 02 · FamiliesFamilles

1.251,25

Canada's lowest fertility rate on record.Le taux de fécondité le plus bas jamais enregistré au Canada.

Canadians did not stop wanting children. The family they wanted was priced out of reach.Les Canadiens n'ont pas cessé de vouloir des enfants. La famille qu'ils voulaient est devenue hors de prix.

Source · Statistics Canada

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 03 · Health careSanté

1 in 51 sur 5

Adults with no family doctor, about 6 million.Adultes sans médecin de famille, environ 6 millions.

The system you pay for is not the system you can reach.Le système que vous payez n'est pas celui que vous pouvez atteindre.

Source · Statistics Canada · OurCare

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 04 · ProductivityProductivité

+3%+3 %

Real GDP per person over a decade. The United States grew 20%.PIB réel par habitant sur dix ans. Les États-Unis ont crû de 20 %.

The country kept getting richer on paper and poorer in life.Le pays s'est enrichi sur papier et appauvri dans la vie.

Source · OECD · BEA · StatCan 36-10-0222-01

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 05 · WealthPatrimoine

10×10×

An owner's net worth versus a renter's, under thirty-five.L'avoir net d'un propriétaire contre un locataire, moins de 35 ans.

Whether you owned an asset decided almost everything.Posséder un actif ou non décidait presque tout.

Source · Statistics Canada · Survey of Financial Security 2023

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 06 · MoneyMonnaie

$400B400 G$

New money from the Bank of Canada, 2020-21.Argent neuf de la Banque du Canada, 2020-2021.

The money reached owners first. Prices rose before paycheques did.Cet argent a d'abord atteint les propriétaires. Les prix ont monté avant les salaires.

Source · Bank of Canada

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 07 · National wealthRichesse nationale

$2T2 000 G$

What Norway saved from its oil. Canada built no national fund.Ce que la Norvège a épargné de son pétrole. Le Canada n'en a bâti aucun.

We sold the same oil. We just never saved the wealth.Nous avons vendu le même pétrole. Nous n'avons jamais gardé la richesse.

Source · Norges Bank

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 08 · EmigrationÉmigration

120,401120 401

Canadians who emigrated in the year to mid-2025. The most on record.Canadiens qui ont émigré sur un an, à la mi-2025. Un record.

People don't leave a country that's working. A record number just did.On ne quitte pas un pays qui fonctionne. Un nombre record vient de le faire.

Source · Statistics Canada

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

The Bid Economy · ReceiptL’économie de surenchère · ReçuReceipt 09 · IndependenceAutonomie

46%46 %

Of Canadians aged 20 to 29, still living with a parent.Des Canadiens de 20 à 29 ans vivent encore chez un parent.

Moving out used to be a rite of passage. Now it's a luxury.Quitter le nid était un passage obligé. C'est devenu un luxe.

Source · Statistics Canada

Thank you for paying taxesMerci de payer vos impôts

Verified by The Real CanadaVérifié par Le Canada Réel

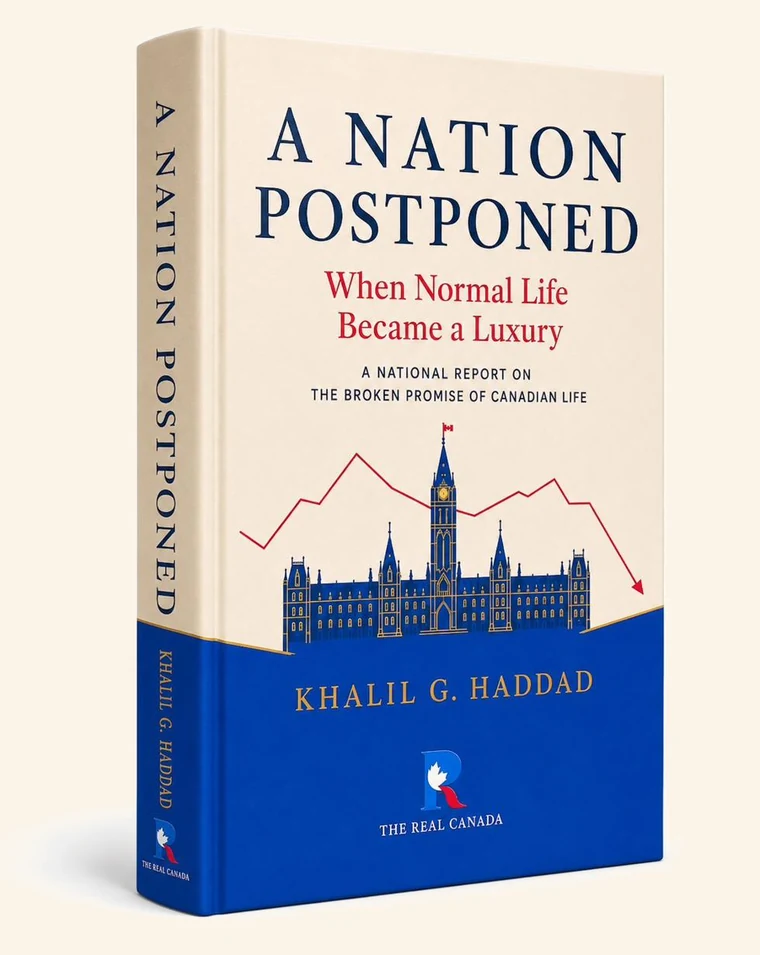

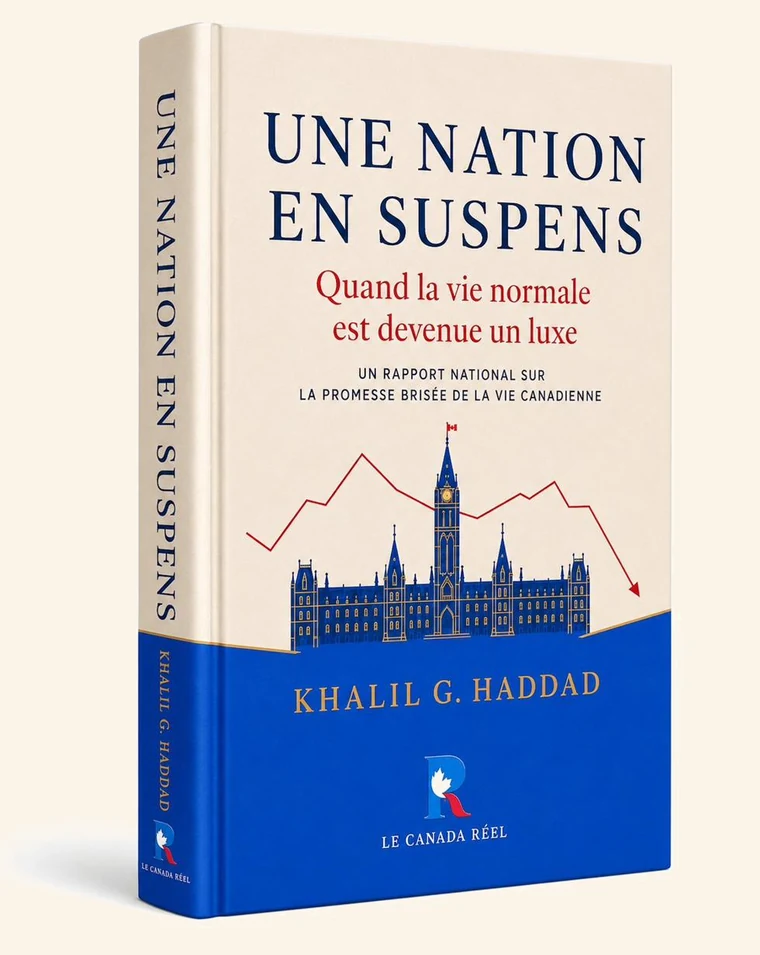

When normal life became a luxury.Quand la vie normale est devenue un luxe.

A national report on the broken promise of Canadian lifeUn rapport national sur la promesse brisée de la vie canadienne

Normal life became a luxury in this country. The report proves, receipt by receipt, that it was a choice. And what was chosen can be reversed.La vie normale est devenue un luxe au pays. Le rapport prouve, reçu par reçu, que c’était un choix. Et ce qui a été choisi peut être renversé.

Every chapter, every chart, every source, bound to pass from hand to hand across a kitchen table.Chaque chapitre, chaque graphique, chaque source, reliés pour passer de main en main à la table de cuisine.

If a thousand hands go up, it goes live.Si mille mains se lèvent, on l’imprime.

Realists get first copiesLes premiers exemplaires vont aux Réalistes

Across the countryPartout au pays

A new Confederationthat pays builders, not bidders.Une nouvelle Confédérationqui paie ceux qui bâtissent, pas ceux qui enchérissent.

The decline is national. So is the renewal.Le déclin est national. Le renouveau aussi.

A national project, for everyone who wants the country to work again, wherever they live.Un projet national, pour tous ceux qui veulent que le pays fonctionne de nouveau, où qu’ils vivent.

Ways to take part, wherever you are · coming soonDes façons de s’impliquer, partout au pays · bientôt

EventsÉvénements

Where this goes next.Où tout cela mène.

It starts online and grows from there. As more people join, we bring them together to read the evidence and decide the next move.Ça commence en ligne et grandit à partir de là. À mesure que d’autres se joignent, nous les réunissons pour lire les faits et décider de la suite.

Launch · 2026Lancement · 2026

The first addressLa première allocution

Build from the real.Bâtir à partir du réel.

Date to comeDate à venir

Town hallAssemblée citoyenne

Reading the evidence, togetherLire les faits, ensemble

A city near you.Une ville près de chez vous.

Coming soonBientôt

Founding gatheringRassemblement fondateur

The people rebuilding the countryCeux qui rebâtissent le pays

Open to members.Ouvert aux membres.

Coming soonBientôt

MerchBoutique

Be part of the renewal.Prenez part au renouveau.

Wearing one says you were here early. Every person who does makes the movement harder to stop.Le porter, c’est dire qu’on était là tôt. Chaque personne qui le porte rend le mouvement plus difficile à arrêter.

Coming soonBientôt

The report Le rapport · Chapitres

The Real Canada ReportLe Canada Réel · Rapport

The conditions of Canadian life.Les conditions de la vie canadienne.

Building a life in Canada got harder. The real numbers, sourced.Bâtir sa vie au Canada est devenu plus dur. Les vrais chiffres, sourcés.

This report tests one question: does a Canadian working life still convert into a Canadian household? On the published record, it does not.Ce rapport teste une seule question : une vie de travail canadienne se convertit-elle encore en un foyer canadien ? Selon les données publiées, non.

In 2001, the median Canadian home cost 5.7 years of the median full-time wage. In 2026 it costs 9.0. Across those 25 years, real wages rose 18 percent. Real home prices rose 358 percent. The wage rose. What it was meant to buy rose by an order of magnitude more.En 2001, la maison médiane canadienne coûtait 5,7 années du salaire médian à temps plein. En 2026, elle en coûte 9,0. Sur ces 25 ans, les salaires réels ont monté de 18 pour cent. Les prix réels des maisons, de 358 pour cent. Le salaire a monté. Ce qu’il devait acheter a monté d’un ordre de grandeur de plus.

Fertility fell to 1.25 in 2024, the lowest reading on Statistics Canada’s file. 120,401 Canadians left in the year to Q3 2025, the largest twelve-month outflow in five decades. Investment leaves at six times the rate it arrives. And 16.4 million households are running the same arithmetic in private.La fécondité est tombée à 1,25 en 2024, la lecture la plus basse au dossier de Statistique Canada. 120 401 Canadiens sont partis dans l’année au T3 2025, la plus grande sortie sur douze mois en cinq décennies. L’investissement sort six fois plus vite qu’il n’entre. Et 16,4 millions de ménages font le même calcul en privé.

The reportLe rapport

A Nation Postponed.Une nation en suspens.

When normal life became a luxury.Quand la vie normale est devenue un luxe.

A national report on the broken promise of Canadian lifeUn rapport national sur la promesse brisée de la vie canadienne

Normal life became a luxury in this country. The report proves, receipt by receipt, that it was a choice. And what was chosen can be reversed.La vie normale est devenue un luxe au pays. Le rapport prouve, reçu par reçu, que c’était un choix. Et ce qui a été choisi peut être renversé.

Every chapter, every chart, every source, bound to pass from hand to hand across a kitchen table.Chaque chapitre, chaque graphique, chaque source, reliés pour passer de main en main à la table de cuisine.

If a thousand hands go up, it goes live.Si mille mains se lèvent, on l’imprime.

Realists get first copiesLes premiers exemplaires vont aux Réalistes

The argumentL’argument

Canada has everything. Canadians can’t afford it.Le Canada a tout. Les Canadiens n’y arrivent plus.

Land, water, schools, people. Every input a successful nation needs. The machine that converts those inputs into Canadian lives stopped working.La terre, l’eau, les écoles, les gens. Chaque intrant qu’une nation prospère exige. La machine qui convertit ces intrants en vies canadiennes a cessé de fonctionner.

Twenty-five years of work bought 18 percent in real wages and 358 percent in home prices. One Canadian in six has no family doctor. Births hit a record low. The arithmetic of a Canadian working life stopped balancing, across every fiscal update, under governments of every party.Vingt-cinq ans de travail ont rapporté 18 % en salaires réels et 358 % en prix des maisons. Un Canadien sur six n’a pas de médecin de famille. Les naissances ont touché un creux historique. L’arithmétique d’une vie de travail au Canada a cessé de tenir, à chaque mise à jour budgétaire, sous des gouvernements de tous les camps.

Generation · Class · ShelterGénération · Classe · Logement

For twenty-five years, capital that built a business paid up to 27 percent federal tax. Capital that bid up an existing house paid zero. The architecture rewarded what does not grow the country and penalized what does. Both governing parties wrote the rules. Neither has changed them.Pendant vingt-cinq ans, le capital qui bâtissait une entreprise a payé jusqu’à 27 % d’impôt fédéral. Le capital qui faisait monter une maison existante a payé zéro. L’architecture a récompensé ce qui ne fait pas grandir le pays et pénalisé ce qui le fait. Les deux camps ont écrit les règles. Aucun ne les a changées.

Talent · Persistence · CapitalTalent · Persistance · Capital

Six dollars of capital leave Canada for every one that arrives. 120,401 Canadians emigrated in twelve months, the fastest pace in fifty years. Canadian workers produce 72 cents for every US dollar their counterparts earn. The talent and the capital chose the same exits, for the same reasons. Neither party fixed the reasons.Six dollars de capital quittent le Canada pour chaque dollar qui entre. 120 401 Canadiens ont émigré en douze mois, le rythme le plus rapide depuis cinquante ans. Les travailleurs canadiens produisent 72 cents pour chaque dollar américain. Le talent et le capital ont choisi les mêmes sorties, pour les mêmes raisons. Aucun parti n’a corrigé les raisons.

Innovation · Social Fabric · What RemainsInnovation · Tissu social · Ce qui reste

Canada holds $822,000 per citizen in natural capital, second in the world. Its SMEs adopt AI at 12 percent against the US’s 44 percent. Build Canada Homes runs at 4,000 starts against a 250,000 supply gap. The resources are intact. The institutions that convert them into household outcomes are not. Rebuilding them is a choice, open to any coalition willing to make it.Le Canada détient 822 000 $ par habitant en capital naturel, deuxième au monde. Ses PME adoptent l’IA à 12 % contre 44 % aux États-Unis. Maisons Canada livre 4 000 mises en chantier contre un déficit de 250 000. Les ressources sont intactes. Les institutions qui les convertissent en résultats pour les ménages ne le sont pas. Les reconstruire est un choix, ouvert à toute coalition prête à le faire.

The Real Canada Report measures 20 years of policy against the life Canadian households live. Each claim has a named public source. The failures are reversible.

Le Canada Réel mesure vingt ans de politiques publiques face à la vie réelle des ménages canadiens. Chaque affirmation porte une source publique nommée. Les échecs sont réversibles.

Edited by Khalil Haddad without institutional affiliation.

Édité par Khalil Haddad, sans affiliation institutionnelle.

What four chapters of receipts look like. The rent that keeps moving, the wage that no longer qualifies, the price of basics that pulled away from take-home pay. The path the conditions chose, traced through the household ledger.

Ce à quoi ressemblent quatre chapitres de reçus. Le loyer qui continue de monter, le salaire qui ne se qualifie plus, le prix des essentiels qui s’est éloigné du revenu net. La voie que les conditions ont choisie, tracée par le bilan du ménage.

The choice of this decadeLe choix de cette décennie

Build, don’t bid.Bâtir l’économie réelle, pas la surenchère.

A country can build the next century or bid up the assets of the last one. Both paths remain open. The conditions are choosing one.

Un pays peut bâtir le siècle qui vient ou spéculer sur les actifs du siècle précédent. Les deux voies restent ouvertes. Les conditions tranchent.

BuildBâtir

Production. Permits issued. Projects finished on time. Wages converted into assets. Capital that builds new capacity, compounding across a century.

Production. Permis délivrés. Projets livrés à temps. Salaires convertis en actifs. Capital qui bâtit la capacité nouvelle, à rendements composés sur un siècle.

BidSpéculer

Asset inflation. Permits delayed. Projects announced, not delivered. Wages chasing prices. Capital that bids on existing assets, inflating prices, not supply.

Inflation des actifs. Permis retardés. Projets annoncés, jamais livrés. Salaires qui courent après les prix. Capital qui mise sur l’existant, gonflant les prix, pas l’offre.

The Argument Before the DataL'Argument avant les chiffres

Canada has every input a serious country needs: the resources, the water, the schools, the people. The machine that converts those inputs into Canadian lives broke. The chapters explain where, when, and how.

Le Canada possède tout ce qu'il faut à un pays sérieux : les ressources, l'eau, les écoles, les gens. La mécanique qui devait transformer ces atouts en vies pour les Canadiens s'est enrayée. Les chapitres expliquent où, quand et comment.

The question this report answers is comparative, not rhetorical: against its OECD peers, why has Canada delivered less to its households since 2000? On the inputs, the country still presents well. Rule of law, post-secondary attainment, immigration selectivity, and natural-capital endowment remain in the top decile of advanced economies. On the outputs, it has slipped: GDP per capita has fallen from roughly 90% of US levels in 2010 to about 75% in 2024, and labour productivity now sits roughly 30% below the United States on output per hour worked, the steepest relative decline among G7 economies (McKinsey Canada, November 2025; OECD Productivity Database, August 2025; IMF World Economic Outlook, April 2025).12 The mechanism that converted national strength into household outcome has degraded. The chapters measure where, by how much, and through what mechanism.

La question posée par ce rapport est comparative, non rhétorique : face à ses pairs de l'OCDE, pourquoi le Canada livre-t-il moins à ses ménages depuis 2000 ? Du côté des atouts, le pays paraît toujours solide. La primauté du droit, la diplomation post-secondaire, la sélectivité migratoire et le patrimoine en capital naturel demeurent dans le décile supérieur des économies avancées. Du côté des résultats, il a reculé : le PIB par habitant est passé d'environ 90 % du niveau américain en 2010 à environ 75 % en 2024, et la productivité du travail accuse désormais environ 30 % de retard sur les États-Unis sur la production par heure travaillée, le recul relatif le plus marqué du G7 (McKinsey Canada, novembre 2025 ; Base de données de la productivité de l'OCDE, août 2025 ; FMI, Perspectives de l'économie mondiale, avril 2025).12 Le mécanisme qui convertissait la force nationale en résultat des ménages s'est dégradé. Les chapitres mesurent où, dans quelle mesure et par quel mécanisme.

Chapters follow, each naming a place where the conversion broke. Chapter I opens with two Canadians the same age, in the same city, earning the same income, separated by a ten-to-one gap in net worth. Chapter II explains why wages stopped producing assets. Chapter III names the mechanism. The nine that come after trace the compounding effects across housing, generation, class, people, capital, innovation, and the social fabric.

Les chapitres suivent, chacun nommant un endroit où la conversion s'est rompue. Le chapitre I s'ouvre sur deux Canadiens du même âge, dans la même ville, gagnant le même revenu, séparés par un écart de patrimoine net de dix contre un. Le chapitre II explique pourquoi les salaires ont cessé de produire des actifs. Le chapitre III nomme le mécanisme. Les neuf qui suivent retracent les effets composés à travers le logement, la génération, la classe, la démographie, le capital, l'innovation et le tissu social.

Desire, effort, and competence did not change. The machine between them broke.Le désir, l'effort et la compétence n'ont pas changé. La machine entre eux s'est rompue.Prologue · The PremisePrologue · La prémisse

Why this report focuses on conditions, not people

Pourquoi ce rapport vise les conditions, non les personnes

The optimist’s case deserves a hearing. Canada admitted nearly half a million new permanent residents in 2024. The Canadian dollar has held convertible value through three foreign-exchange crises since 2000. The major banks recapitalised without state intervention in 2008. The country still ranks first or second in the G7 on most quality-of-life indices. Each fact is true. None of them addresses the question this report asks, which is not whether Canada has failed as a country, but whether the conversion from national strength to household outcome has degraded measurably. Those are different questions, and the answer to the second is yes.

Le cas de l'optimiste mérite qu'on l'écoute. Le Canada a accueilli près d'un demi-million de nouveaux résidents permanents en 2024. Le dollar canadien a conservé sa valeur convertible à travers trois crises de change depuis 2000. Les grandes banques se sont recapitalisées sans intervention de l'État en 2008. Le pays figure toujours au premier ou au deuxième rang des économies du G7 sur la plupart des indices de qualité de vie. Chacun de ces faits est vrai. Aucun ne répond à la question posée par ce rapport, qui n'est pas de savoir si le Canada a échoué comme pays, mais si la conversion des forces nationales en résultats des ménages s'est dégradée de façon mesurable. Ce sont deux questions distinctes, et la réponse à la seconde est oui.

The breakdown shows up where households recognise it before economists do. Roughly 120,000 Canadians emigrated in the twelve months ending mid-2025, the largest annual outflow on Statistics Canada’s record (StatCan Table 17-10-0040-01). The fertility rate has fallen to 1.26, a record low. Home prices relative to household income now sit at multiples Australia and New Zealand reach only at their extremes. None of these indicators is the cause of the conversion failure this report measures; each is downstream of it. The household feels the breakdown as a steadily harder set of trade-offs: live somewhere affordable or live where the jobs are; raise children now or accumulate the assets that would let you raise them later; stay or leave.

La rupture se voit là où les ménages la reconnaissent avant les économistes. Environ 120 000 Canadiens ont émigré au cours des douze mois se terminant à la mi-2025, la plus forte sortie annuelle jamais enregistrée par Statistique Canada (tableau 17-10-0040-01). Le taux de fécondité est tombé à 1,26, un creux historique. Les prix du logement par rapport au revenu des ménages atteignent désormais des multiples que l'Australie et la Nouvelle-Zélande n'enregistrent qu'à leurs extrêmes. Aucun de ces indicateurs n'est la cause de la rupture de conversion que mesure ce rapport ; chacun en est l'aval. Le ménage ressent la rupture comme un ensemble d'arbitrages de plus en plus difficiles : habiter là où c'est abordable ou habiter là où sont les emplois ; avoir des enfants maintenant ou accumuler les actifs qui permettraient de les avoir plus tard ; rester ou partir.

The Canadian story of the last thirty years usually gets told in fragments: the Millennials failed to launch, immigration overloaded the system, consumer culture rotted the savings rate, whichever government was in power dropped the ball. Each of these explains something. None of them explains everything. The variable underneath all four is structural: how money was printed, where building was permitted, who paid the tax bill, and what the state could still get done. Under those conditions, the same household, with the same credentials and the same hours of work, produced a different balance sheet depending on the decade it entered the housing market. What changed was not the people. What changed was the country they were living in.

L'histoire canadienne des trente dernières années se raconte d'ordinaire par fragments : les milléniaux n'auraient pas réussi à décoller, l'immigration aurait surchargé le système, la culture de consommation aurait miné l'épargne, le gouvernement au pouvoir, quel qu'il soit, n'aurait pas été à la hauteur. Chacun de ces récits explique quelque chose. Aucun n'explique tout. La variable qui traverse les quatre est structurelle : comment la monnaie a été créée, où il a été permis de bâtir, qui a payé la facture fiscale, et ce que l'État pouvait encore livrer. Sous ces conditions, le même ménage, aux mêmes diplômes et aux mêmes heures de travail, a produit un bilan différent selon la décennie d'entrée sur le marché du logement. Ce qui a changé, ce ne sont pas les gens. C'est le pays dans lequel ils vivaient.

Measurement, not prediction. Diagnosis, not prescription. Every number is sourced, and every chapter can be checked. What follows is the ledger; what to do with it is a separate question.Mesurer plutôt que prédire. Diagnostiquer plutôt que prescrire. Chaque chiffre est tiré d'une source nommée, et chaque chapitre peut être vérifié. Ce qui suit, c’est le registre ; ce qu’on en fait reste une question distincte.Prologue · The StandardPrologue · La norme

The post-war social contract and why it ended

Le pacte d'après-guerre et pourquoi il a rompu

The April 2026 election returned a majority government, and that government has announced its own versions of several templates these chapters examine: a Major Projects Office with $126 billion in referrals, a Build Canada Homes agency, Bill C-5 on internal trade, a Canada-Ontario housing partnership, Arctic capital commitments, and the NATO 2% defence threshold, crossed in March 2026. Announcement is not delivery. Whether delivery follows is the open question of the next decade. This report sets the baseline of where the country stood in April 2026, so the thirty-six-month scorecard ahead has something to check delivery against. Eight leading indicators wait in the What’s Next section, with their April 2026 readings serving as the starting line.

L'élection d'avril 2026 a porté au pouvoir un gouvernement majoritaire, et celui-ci a annoncé ses propres versions de plusieurs modèles que ces chapitres examinent : un Bureau des grands projets avec 126 milliards de dollars de projets recensés, une agence Bâtir Canada Logements, le projet de loi C-5 sur le commerce intérieur, un partenariat fédéral-ontarien en matière de logement, des engagements en capitaux pour l'Arctique, et le seuil de 2 % des dépenses de défense de l'OTAN franchi en mars 2026. Annoncer n'est pas livrer. Reste à savoir si la livraison suivra : c'est la question ouverte de la prochaine décennie. Ce rapport fixe le portrait d'avril 2026 comme point de référence, contre lequel le bilan de trente-six mois à venir mesurera la livraison. Huit indicateurs avancés attendent dans la section « Et maintenant », leurs lectures d'avril 2026 servant de ligne de départ.

What follows is an honest accounting of where the country stands in the months before decisions about the next decade get made. The chapters carry the diagnosis. A calculator places any household inside the result. A forward spine traces the corridor through which the story could bend back toward what Canadian inputs make possible.

Ce qui suit est un constat honnête de l'état du pays dans les mois précédant les décisions sur la prochaine décennie. Les chapitres portent le diagnostic. L'outil de calcul permet à chaque ménage de se situer dans le résultat. Une section prospective trace la voie par laquelle l'histoire pourrait s'infléchir vers ce que permettent les atouts canadiens.

How to read this report

Comment lire ce rapport

The chapters can be read in order, or in any order; each one stands on its own. Readers in a hurry can take the executive summary in ninety seconds or the key-numbers section in a single screen. The table of contents names every chapter and its thesis. The calculator takes thirty seconds and shows any household where it sits inside the result. For deeper use, three other sections wait: the What’s Next spine for the forward picture, the Notes for verification, and the Glossary for any term in question.

Les les chapitres peuvent être lus dans l'ordre, ou dans l'ordre de votre choix ; chacun se tient seul. Les lecteurs pressés peuvent parcourir le résumé analytique en quatre-vingt-dix secondes, ou la section des chiffres clés en un seul écran. La table des matières nomme chaque chapitre et sa thèse. L'outil de calcul prend trente secondes et permet à chaque ménage de se positionner dans le résultat. Pour aller plus loin, trois autres sections sont prévues : la section « Et maintenant » pour la vue prospective, les notes pour la vérification, et le glossaire pour tout terme en question.

Part I · The pathChapter IPartie I · Le cheminChapitre I

You followed the path. The path moved.Vous avez suivi le chemin. Le chemin a bougé.

Two thirty-four-year-olds. Same city, same income, the same job. One bought before rates rose. The other did not. Ten to one is what followed.

Deux personnes de 34 ans. Même ville, même revenu, même emploi. L’une a acheté avant la hausse des taux. L’autre, non. Dix contre un, voilà ce qui a suivi.

Wealth bifurcation between Canadians of the same age and income now ranks among the steepest in the OECD. Statistics Canada’s Survey of Financial Security (2023) records a median net-worth gap of roughly ten-to-one between owner and renter households where the main earner is under 35, widening to about thirty-to-one in the cohort nearing retirement.7 This chapter follows two composite households, drawn from the underlying microdata and matched on income and age, to make the mechanism visible: same age, same city, same income, opposite balance sheets. Toronto anchors the case because the gap there is sharpest; the same pattern reproduces in Vancouver, Hamilton, Victoria, and the Ottawa-Gatineau corridor at attenuated magnitudes.

La bifurcation patrimoniale entre Canadiens du même âge et du même revenu compte désormais parmi les plus marquées de l'OCDE. L'Enquête sur la sécurité financière de Statistique Canada (2023) enregistre un écart de patrimoine net médian d'environ dix contre un entre ménages propriétaires et locataires dont le principal gagne-pain a moins de 35 ans, qui s'élargit à environ trente contre un dans la cohorte approchant la retraite.7 Ce chapitre suit deux ménages composites, construits à partir des microdonnées sous-jacentes et appariés sur le revenu et l'âge, pour rendre le mécanisme visible : même âge, même ville, même revenu, des bilans opposés. Toronto sert d'ancrage parce que l'écart y est le plus prononcé ; le même motif se reproduit à Vancouver, Hamilton, Victoria et dans le corridor Ottawa-Gatineau, à des magnitudes atténuées.

For four decades, Canadian households operated under a single assumption that no one needed to speak aloud. Build credentials, work steadily, save what you can. Ownership follows in time. Your children start where you ended. Every cohort from the 1960s through the early 2000s confirmed it. The assumption held.

Pendant quatre décennies, les ménages canadiens ont vécu sous un seul postulat que personne n'avait besoin de prononcer tout haut. Bâtir ses diplômes, travailler avec constance, épargner ce qu'on peut. La propriété viendra avec le temps. Vos enfants commenceront là où vous aurez fini. Chaque cohorte des années 1960 jusqu'au début des années 2000 l'a confirmé. Le postulat tenait.

The data stopped confirming it for Canadians who entered adulthood after 2005. The gap between the assumption and the evidence is now so wide that the assumption has quietly been abandoned in private, even as it continues to be invoked in public. This report measures how far the path moved, by how much, and for whom.8

Les données ont cessé de le confirmer pour les Canadiens qui sont devenus adultes après 2005. L'écart entre le postulat et la preuve est maintenant si grand que le postulat a été abandonné en silence dans le privé, alors qu'on continue à l'invoquer en public. Ce rapport mesure de combien le chemin a bougé, dans quelle ampleur, et pour qui.8

Consider two households, both thirty-four years old, both living in Toronto, both earning the median household income for their age band, approximately ninety-five thousand dollars. The first bought an apartment in 2019 for six hundred and ten thousand dollars. The second, looking at the same apartment in the same month, decided the price was irrational and chose to continue renting. By the end of 2024, the owner household holds $457,100 in net worth. The renter household holds $44,000: same age, same city, same income, ten to one.

Imaginez deux ménages de 34 ans qui vivent à Toronto et gagnent le revenu médian de leur tranche d'âge, soit environ 95 000 $. Le premier a acheté un appartement en 2019 pour 610 000 $. Le second, regardant le même appartement le même mois, a jugé le prix irrationnel et a choisi de continuer à louer. À la fin de 2024, le ménage propriétaire détient 457 100 $ de patrimoine net. Le ménage locataire détient 44 000 $ : même âge, même ville, même revenu, dix contre un.

The case rests on three objections that deserve answers. First, the owner could have lost the gain had rates risen during 2020-22 instead of after, or had a job evaporated. The risk was real; it did not materialise, but it shaped the asymmetry. Second, paper wealth is not realised wealth. True; paper wealth nonetheless functions as collateral, as inheritance, and as the buffer most Canadian households use to absorb shocks. It is not nothing. Third, both households retained agency. Also true; the chapter does not claim either chose wrongly. It documents what followed from a five-year window that has since closed, and that is unlikely to reopen on comparable terms inside this decade.

Le cas repose sur trois objections qui méritent une réponse. Premièrement, le propriétaire aurait pu perdre son gain si les taux avaient monté pendant 2020-22 plutôt qu'après, ou si un emploi avait disparu. Le risque était réel ; il ne s'est pas matérialisé, mais il a façonné l'asymétrie. Deuxièmement, le patrimoine latent n'est pas du patrimoine réalisé. Vrai ; il fonctionne néanmoins comme garantie, comme héritage, et comme la réserve avec laquelle la plupart des ménages canadiens absorbent les chocs. Ce n'est pas rien. Troisièmement, les deux ménages ont conservé leur libre arbitre. Vrai également ; le chapitre ne prétend pas que l'un ou l'autre ait choisi mal. Il documente ce qui a suivi d'une fenêtre de cinq ans qui s'est depuis refermée, et qui ne risque pas de se rouvrir à des conditions comparables au cours de cette décennie.

Same age. Same city. Same income. A ten-to-one gap. The variable was a five-year window. The window has since closed.Même âge. Même ville. Même revenu. Un écart de dix contre un. La variable, c’était une fenêtre de cinq ans. La fenêtre s’est depuis refermée.Chapter I · Two HouseholdsChapitre I · Deux ménages

How the wealth gap got built

Comment l'écart de richesse s'est construit

Both households made rational decisions in the conditions available to them. The mechanism that opened the wealth gap was the monetary window, not effort or insight. The renter’s position reflects the same timing, not failure. The variable is the window. The variable was not effort. The variable was which side of a balance sheet expansion you were on before it happened.9

Les deux ménages ont pris des décisions rationnelles dans les conditions qui s'offraient à eux. Le gain du propriétaire vient du moment, non de l'effort ou de la perspicacité. La position du locataire reflète le même moment, non un échec. La variable, c'est la fenêtre. La variable, ce n'était pas l'effort. La variable, c'était de quel côté du bilan vous vous trouviez avant l'expansion.9

The owner’s mortgage costs sit at 2019 rates. Their payments have not moved. Their monthly housing expense, as a share of income, is lower than the renter’s monthly rent. The asset has appreciated 42% over the window, and will drop only modestly afterward, since housing supply in major Canadian cities is rationed by regulation rather than responsive to price signals on any useful timescale.10 The household, without working any harder, has accumulated a six-figure paper gain.

Les coûts hypothécaires du propriétaire sont aux taux de 2019. Ses versements n'ont pas bougé. Sa dépense mensuelle de logement, en part du revenu, est inférieure au loyer mensuel du locataire. L'actif s'est apprécié de 42 % sur la fenêtre, et ne baissera que modérément par la suite, puisque l'offre de logement dans les grandes villes canadiennes est rationnée par la réglementation et non sensible aux signaux de prix sur une échelle de temps utile.10 Le ménage, sans avoir travaillé plus fort, a accumulé un gain latent à six chiffres.

Consider what the same window does to a renter. Their monthly rent resets to market every year or two. As incoming owners bid up purchase prices, incoming landlords bid up rental prices. The renter’s income rises perhaps 3% or 4% annually; their rent rises 8% to 12%. They are saving toward a down payment on an asset whose price is moving away from them faster than they are saving. The gap compounds.

Considérez ce que la même fenêtre fait à un locataire. Son loyer mensuel se renégocie au prix du marché chaque année ou aux deux ans. À mesure que les propriétaires entrants font monter les prix d'achat, les propriétaires bailleurs entrants font monter les loyers. Le revenu du locataire monte de peut-être 3 % ou 4 % par an ; son loyer monte de 8 % à 12 %. Il épargne pour une mise de fonds sur un actif dont le prix s'éloigne de lui plus vite qu'il n'épargne. L'écart se compose.

A ten-to-one wealth gap between two rational households.Un écart de patrimoine de dix contre un entre deux ménages rationnels.Chapter I · the central findingChapitre I · le constat central

Why the path to homeownership is closing

Pourquoi la voie vers la propriété se referme

The window documented in this chapter closed sometime between 2015 and 2021, depending on the market. For the national average, 2015 is when the housing-to-income ratio crossed six and never came back. For Toronto and Vancouver, the window had effectively closed a decade earlier. For the renter in 2024, the math for buying what a previous generation bought at the same life stage does not work at any reasonable combination of income, saving rate, and leverage.11

La fenêtre documentée dans ce chapitre s'est refermée entre 2015 et 2021, selon le marché. Pour la moyenne nationale, 2015 marque le moment où le ratio prix-logement-sur-revenu a dépassé six et n'est jamais revenu. Pour Toronto et Vancouver, la fenêtre s'était effectivement refermée une décennie plus tôt. Pour le locataire de 2024, le calcul pour acheter ce que la génération précédente achetait au même stade de vie ne fonctionne plus, peu importe la combinaison raisonnable de revenu, de taux d'épargne et d'effet de levier.11

May 2026 update · the window has narrowed and reopened a crackMise à jour de mai 2026 · la fenêtre s’est rétrécie et entrouverte

The Federal Spring Economic Update 2026 reports average home prices down 20% from their 2022 peak. Monthly mortgage payments have fallen by more than $1,200 in Toronto and Vancouver, almost $400 in Calgary, and over $200 in Halifax. The Department of Finance affordability metric, which compares mortgage payments to median wages, has improved from 87% at the September 2023 peak to 60% in early 2026. The Bank of Canada Housing Affordability Index has moved from 54.5 to 42.7. These are real improvements and the report records them.

La Mise à jour économique du printemps 2026 du gouvernement fédéral rapporte que les prix moyens des maisons ont baissé de 20 % depuis leur sommet de 2022. Les versements hypothécaires mensuels ont chuté de plus de 1 200 $ à Toronto et Vancouver, près de 400 $ à Calgary, et au-delà de 200 $ à Halifax. La mesure d’abordabilité du ministère des Finances, qui compare les versements hypothécaires aux salaires médians, est passée de 87 % au sommet de septembre 2023 à 60 % au début de 2026. L’Indice d’abordabilité du logement de la Banque du Canada est passé de 54,5 à 42,7. Ce sont de vraies améliorations et le rapport les inscrit.

Asking rents have fallen for eighteen consecutive months and reached a thirty-five-month low of $2,008 in March 2026, a 5.3% year-over-year decline. The rent-to-income ratio sits at 29%, the first sub-thirty reading in over six years. The mechanism is supply and demographics. National population growth fell from a 3.2% peak in the second quarter of 2024 to negative 0.2% at the end of 2025, the first contraction in Canadian history. Record rental completions from the 2022-2024 construction cycle entered the market at the same time.

Les loyers demandés ont baissé dix-huit mois d’affilée et ont atteint un creux de trente-cinq mois à 2 008 $ en mars 2026, soit un recul de 5,3 % sur un an. Le ratio loyer-sur-revenu se situe à 29 %, la première lecture sous trente en plus de six ans. Le mécanisme est l’offre et la démographie. La croissance démographique nationale est passée d’un sommet de 3,2 % au deuxième trimestre de 2024 à négatif 0,2 % à la fin de 2025, la première contraction de l’histoire canadienne. Les achèvements records d’unités locatives issus du cycle de construction 2022-2024 sont arrivés sur le marché au même moment.

Although the Department of Finance and the Bank of Canada both record genuine improvement, the wealth window documented in this chapter has not reopened for new entrants. The owner who bought in 2019 still holds $457,100. The renter still holds $44,000. The ten-to-one gap is fixed by what happened inside those five years, not by what happens after. A 20% decline from peak leaves the average Toronto home above $1 million. The 9.6 years of income required to buy a national median home has not moved. Affordability for buyers entering in 2026 has improved at the margin. The standing claim is about the gap between cohorts, not the price in any single month.

Bien que le ministère des Finances et la Banque du Canada enregistrent tous deux une amélioration réelle, la fenêtre de patrimoine documentée dans ce chapitre ne s’est pas rouverte pour les nouveaux entrants. Le propriétaire qui a acheté en 2019 détient toujours 457 100 $. Le locataire détient toujours 44 000 $. L’écart de dix contre un est fixé par ce qui s’est produit pendant ces cinq années, non par ce qui se passe après. Une baisse de 20 % depuis le sommet laisse encore la maison moyenne torontoise au-dessus de 1 million $. Le ratio de 9,6 années de revenu pour acheter une maison médiane nationale n’a pas bougé. L’abordabilité pour les acheteurs entrant en 2026 s’est améliorée à la marge. La revendication centrale porte sur l’écart entre cohortes, non sur le prix d’un seul mois.

An external shock complicates the picture. United States and Israeli strikes on Iran in late February 2026, followed by the closure of the Strait of Hormuz, have pushed Brent crude above $110 a barrel. Bond yields rose with the inflation expectation. Five-year fixed mortgage rates moved back up from the 4% floor of early 2026. The rate window that made the 2024-2026 partial improvement possible may not hold through 2027. The report will reevaluate this claim in the Delivery Audit updates beginning July 2026.

Un choc externe complique le portrait. Les frappes américaines et israéliennes contre l’Iran à la fin février 2026, suivies de la fermeture du détroit d’Ormuz, ont poussé le pétrole Brent au-dessus de 110 $ le baril. Les rendements obligataires sont montés avec l’anticipation d’inflation. Les taux hypothécaires fixes de cinq ans sont remontés du plancher de 4 % du début 2026. La fenêtre de baisse des taux qui a rendu possible l’amélioration partielle de 2024-2026 pourrait ne pas tenir jusqu’en 2027. Le rapport réévaluera cette affirmation dans les mises à jour du Bilan de livraison à compter de juillet 2026.

This report treats the two-household case as a single data point in a much larger pattern. The chapters that follow document that pattern. What they share with this case is the shape of the mechanism: a resource the previous generation had access to, at terms the next generation does not, with no path to recover the difference through effort alone.

Ce rapport traite le cas des deux ménages comme un seul point de donnée dans un motif beaucoup plus large. Les onze chapitres qui suivent documentent ce motif. Ce qu'ils partagent avec ce cas, c'est la forme du mécanisme : une ressource à laquelle la génération précédente avait accès, à des conditions que la génération suivante n'a plus, sans moyen significatif de combler l'écart par le seul effort.

The gap in dollar terms

L'écart en dollars

If you are under 40 and do not own property, your primary wealth-building mechanism has been structurally blocked. This is true even for high earners: a software engineer earning $140,000 in Toronto who rents holds roughly $80,000 in net worth, while a teacher earning $75,000 who bought a condo in 2017 holds $400,000 and up. The variable is timing of entry into the housing market, not career choice, income level, or effort. Your net worth depends heavily on whether your parents owned, because parental help with a down payment is now the primary path to ownership in most Canadian cities. The result is a structural constraint on retirement, family formation, and resilience to any financial shock, not a motivation failure.

Si vous avez moins de 40 ans et n'êtes pas propriétaire, votre principal mécanisme de formation du patrimoine est structurellement bloqué. C'est vrai même pour les hauts revenus : un développeur logiciel gagnant 140 000 $ à Toronto et qui loue détient environ 80 000 $ de patrimoine net, alors qu'un enseignant gagnant 75 000 $ et qui a acheté un condo en 2017 en détient 400 000 $ et plus. La variable, c'est le moment d'entrée sur le marché du logement, pas le choix de carrière, le niveau de revenu ni l'effort. Votre patrimoine net dépend largement du fait que vos parents soient ou non propriétaires, parce que l'aide parentale pour la mise de fonds est désormais le principal chemin vers la propriété dans la plupart des villes canadiennes. Le résultat est une contrainte structurelle sur la retraite, la formation de famille et la résilience à tout choc financier, non un défaut de motivation.

The 15-to-1 purchasing-power gap

L'écart de pouvoir d'achat de quinze contre un

The ten-to-one headline gap measures nominal dollars only. The owner’s mortgage is fixed at 2019 rates: their largest expense did not inflate. The renter paid 30 to 40% more for housing by 2024. The renter’s $44,000 in savings lost 16% of real purchasing power over the same period. Adjusted for both, the real gap is closer to fifteen to one. Property became the primary inflation hedge available to ordinary Canadians. Those locked out are poorer on paper and structurally exposed to every future price increase.

L'écart manchette de dix contre un mesure uniquement les dollars nominaux. L'hypothèque du propriétaire est fixée aux taux de 2019 : sa plus grande dépense n'a pas gonflé. Le locataire payait 30 à 40 % de plus pour se loger en 2024. Les 44 000 $ d'épargne du locataire ont perdu 16 % de pouvoir d'achat réel sur la même période. En tenant compte des deux, l'écart réel s'approche plutôt de quinze contre un. La propriété est devenue la principale couverture contre l'inflation accessible aux Canadiens ordinaires. Les exclus sont nominalement plus pauvres et structurellement exposés à toute hausse de prix future.

In Toronto, 70% of pre-tax household income goes to mortgage carrying costs for an average home. Vancouver: 85%. Montreal: 43%. Whether you own is the single variable that explains more about your wealth than everything else combined.

À Toronto, 70 % du revenu de ménage avant impôt va aux coûts de portage hypothécaire d'une maison moyenne. Vancouver : 85 %. Montréal : 43 %. Que vous soyez propriétaire ou non est la seule variable qui en dit plus long sur votre patrimoine que tout le reste réuni.

10 : 1

Net worth gap · same income, one decision, five years.Écart de patrimoine · même revenu, une décision, cinq ans.

A 34-year-old Canadian homeowner who bought in 2019 holds $457,100 in net worth. A renter, same age, same $95,000 income, holds $44,000. Same country, same five years, same work. The variable was a decision made inside a monetary window that has since closed. Adjusted for the owner’s fixed mortgage and the renter’s lost purchasing power, the real gap is closer to fifteen to one.Un propriétaire canadien de 34 ans qui a acheté en 2019 détient 457 100 $ de patrimoine net. Un locataire, même âge, même revenu de 95 000 $, en détient 44 000 $. Même pays, mêmes cinq années, même travail. La variable fut une décision prise à l’intérieur d’une fenêtre monétaire qui s’est depuis refermée. Ajusté pour l’hypothèque fixe du propriétaire et le pouvoir d’achat perdu du locataire, l’écart réel approche quinze contre un.

StatCan SFS 2023 microdata · The Real Canada Report modelling §41-46

Part II · What things costPartie II · Ce que les choses coûtent

Five years, 2019 to 2024: groceries +30%, Canadian home prices +35%, wages +21%. The categories a household cannot substitute away from rose fastest. (Lifetime context: real wages 2000 to 2024 rose 18%; real home prices rose 358%.)

Cinq ans, 2019 à 2024 : épicerie +30 %, prix des maisons au Canada +35 %, salaires +21 %. Les catégories qu’un ménage ne peut pas remplacer ont monté le plus vite. (Contexte d’une génération : salaires réels 2000 à 2024 +18 % ; prix réels des maisons +358 %.)

Not every category moved equally. Ground beef rose 76%, butter 63%, eggs 61%. The items that anchor a budget rose the fastest. Rent in major cities rose 40 to 60%. Wages did not follow. The notable pattern: the categories that rose most sharply are staples, the items responsible households budget for. The Canada of 2024 costs more to live in carefully than the Canada of 2000 did to live in carelessly.33

Toutes les catégories n'ont pas bougé également. Le bœuf haché a monté de 76 %, le beurre de 63 %, les œufs de 61 %. Les produits qui ancrent un budget ont monté le plus vite. Les loyers dans les grandes villes ont monté de 40 à 60 %. Les salaires n'ont pas suivi. Le motif est notable : les catégories qui ont le plus monté sont des denrées de base, les articles que les ménages responsables budgétisent. Le Canada de 2024 coûte plus cher à vivre prudemment que celui de 2000 ne coûtait à vivre sans souci.33

Figure I · 2

The same grocery cart, 2019 versus 2026.Le même panier d’épicerie, 2019 contre 2026.

StatCan Consumer Price Index components, selected staples. Food prices up 27 to 76%. One quarter of Canadian households are food insecure.Composantes de l'Indice des prix à la consommation, denrées de base sélectionnées. Prix alimentaires en hausse de 27 à 76 %. Un quart des ménages canadiens vit en insécurité alimentaire.

Household itemArticle du panier

2019

2026

ChangeVariation

MagnitudeAmpleur

vs wages +18%vs salaires +18 %

ProteinsProtéines

Ground beefper kilogramBœuf hachépar kilogramme

$8.50

$14.99

+76%

4.2×

Bacon500g packBaconpaquet de 500 g

$5.99

$8.49

+42%

2.3×

Chicken breastper kilogramPoitrine de pouletpar kilogramme

SourceSourceStatCan CPI Table 18-10-0002 · Dalhousie Food Price Report 2026 · Loblaw and Metro shelf audits cross-referenced quarterlyIPC StatCan tableau 18-10-0002 · Rapport annuel sur les prix alimentaires Dalhousie 2026 · audits sur tablettes Loblaw et Metro recoupés trimestriellement

$17,572

Family of four annual food bill, 2026Facture alimentaire annuelle d’une famille de quatre, 2026

Up approximately $4,000 from 2019. Wages rose 21%. These prices rose 33 to 76%. Northern communities, single-income households, and renters spending 50% and up on shelter absorb the worst of it.En hausse d’environ 4 000 $ depuis 2019. Les salaires ont progressé de 21 %. Ces prix ont progressé de 33 à 76 %. Les communautés nordiques, les ménages à revenu unique et les locataires consacrant 50 % et plus au logement en absorbent le pire.

Years of household income to buy a median homeAnnées de revenu d’un ménage pour acheter une maison médiane

1985: 3.5 years. 2019 pre-pandemic: 6.5 years. Today: 9.6 years. The jump from 6.5 to 9.6 happened in four years. If you were born after 1985, you entered that window.1985 : 3,5 ans. 2019, avant la pandémie : 6,5 ans. Aujourd’hui : 9,6 ans. Le bond de 6,5 à 9,6 s’est produit en quatre ans. Si vous êtes né après 1985, vous êtes entré dans cette fenêtre.

Canadian households that are food insecureMénages canadiens en situation d’insécurité alimentaire

One household in four reports some level of food insecurity in the 2024 Canadian Income Survey. In 2019 the figure was 15.6%. The nine-point rise tracks the grocery inflation above almost exactly.Un ménage sur quatre signale un certain niveau d’insécurité alimentaire dans l’Enquête canadienne sur le revenu de 2024. En 2019, le chiffre était de 15,6 %. La hausse de neuf points suit l’inflation alimentaire ci-dessus presque exactement.

StatCan Canadian Income Survey 2024StatCan Enquête canadienne sur le revenu 2024

52.7%

Share of budget consumed by shelter + food, bottom quintilePart du budget consacrée au logement et à l’alimentation, quintile inférieur

Shelter 34.8% plus food 17.9%. That leaves under half for transportation, childcare, dental and vision care, debt payments, savings, and everything else. The top quintile spends a similar percentage on three times the dollar amount.Logement 34,8 %, alimentation 17,9 %. Il reste moins de la moitié pour le transport, la garde d’enfants, les soins dentaires et de la vue, les paiements de dette, l’épargne et tout le reste. Le quintile supérieur dépense un pourcentage similaire sur trois fois le montant en dollars.

StatCan Survey of Household Spending 2023StatCan Enquête sur les dépenses des ménages 2023

When shelter and food take 53% of your budget, there is no budget left.Quand le logement et l’alimentation prennent 53 % du budget, il ne reste pas de budget.If more than half your income goes to shelter and food, saving stops being possible. The bottom 20% absorb this structure. The top 20% look similar in percentage but leave $83,000 more in absolute dollars for everything else. The math is a distribution that the cost of living, documented here item by item, has produced, not a personal finance problem.Si plus de la moitié du revenu va au logement et à l’alimentation, l’épargne n’est plus un choix. Les 20 % du bas absorbent cette structure. Les 20 % du haut affichent un pourcentage similaire, mais il leur reste 83 000 $ de plus en dollars absolus pour tout le reste. Le calcul découle d’une distribution produite par le coût de la vie, documenté ici poste par poste, non d’un problème de finance personnelle.

Five years, 2019 to 2024: groceries up 30%, Canadian home prices up 35%, wages up 21%. The gap between what things cost and what people earn is the whole story.Cinq ans, 2019 à 2024 : épicerie en hausse de 30 %, prix des maisons au Canada en hausse de 35 %, salaires en hausse de 21 %. L’écart entre le coût des choses et le revenu des ménages résume tout.Chapter I · the five-year squeezeChapitre I · l’étau de cinq ans

Part I · The wageChapter IIPartie I · Le salaireChapitre II

The Wage that Stopped ConvertingLe salaire qui ne convertit plus

For most of Canadian post-war history, a wage converted into an asset over a working life. The wage still rose. The asset it was meant to buy rose by an order of magnitude more.

Pendant la majeure partie de l'histoire canadienne d'après-guerre, un salaire se convertissait en actif au fil d'une vie de travail. Le salaire a continué de monter. L'actif qu'il devait acheter a monté d'un ordre de grandeur de plus.

In most advanced economies, real wages and labour productivity move together over the long run. Canadian wages have moved with productivity in the aggregate, but unevenly beneath the average. Between 2001 and 2024, Canadian labour productivity grew by roughly 18% per hour worked, and real median hourly earnings grew by comparable magnitude (Statistics Canada reports a 20% gain in real median hourly wages from 1981 to 2024, with most of the growth concentrated after 2003; real average hourly wages rose 18.4% between 2006 and 2024 in 2024 constant dollars). Beneath the average, real median wages for men aged 17 to 64 employed full-time grew only 5% between 1981 and 2011, and wages for young men aged 17 to 24 fell roughly 8% over the same window (Statistics Canada Economic Insights no. 008, 2012).12 Over those same twenty-four years, the median Canadian home went from $159,000 to $729,000, multiplying by 4.6 the cost of the principal asset most households will ever buy. The aggregate wage tracked productivity; the median worker often did not; the house rose by an order of magnitude more than either.

Dans la plupart des économies avancées, les salaires réels et la productivité du travail évoluent ensemble à long terme. Les salaires canadiens ont suivi la productivité dans l'agrégat, mais inégalement sous la moyenne. Entre 2001 et 2024, la productivité canadienne du travail a augmenté d'environ 18 % par heure travaillée, et le salaire horaire médian réel a augmenté d'une ampleur comparable (Statistique Canada signale un gain de 20 % du salaire horaire médian réel de 1981 à 2024, l'essentiel concentré après 2003 ; le salaire horaire moyen réel a augmenté de 18,4 % entre 2006 et 2024 en dollars constants de 2024).12 Sous la moyenne, le salaire médian réel des hommes de 17 à 64 ans à temps plein n'a augmenté que de 5 % entre 1981 et 2011, et celui des jeunes hommes de 17 à 24 ans a chuté d'environ 8 % sur la même fenêtre (Statistique Canada, Aperçus économiques no 008, 2012). Sur ces mêmes vingt-quatre années, la maison médiane canadienne est passée de 159 000 $ à 729 000 $, multipliant par 4,6 le coût du principal actif que la plupart des ménages achèteront un jour. Le salaire agrégé a suivi la productivité ; le travailleur médian, souvent non ; la maison a augmenté d'un ordre de grandeur de plus que les deux.

Households used to earn two incomes to get ahead. Now they earn two incomes to stand still.Les ménages travaillaient autrefois à deux pour avancer. Aujourd’hui, ils travaillent à deux pour ne pas reculer.Chapter II · The Wages That Used to Build a LifeChapitre II · Le salaire qui bâtissait autrefois une vie

What the wage used to do

Ce que le salaire faisait autrefois

In 1975, a Canadian household with median income and a five-year savings horizon could afford the median home with a 20% down payment. The housing-to-income ratio was three in 1975 and three-and-a-half by 1985. Wages were rising in real terms; housing was rising faster, but the gap was still bridgeable. A generation of households used that bridgeable gap to accumulate the wealth this report now documents them holding.13

En 1975, un ménage canadien à revenu médian, épargnant pendant cinq ans, pouvait s'acheter la maison médiane avec une mise de fonds de 20 %. Le ratio logement-sur-revenu était de trois en 1975 et de trois et demi en 1985. Les salaires montaient en termes réels ; le logement montait un peu plus vite, mais l'écart restait encore franchissable. Une génération entière de ménages s'est servie de cet écart encore franchissable pour accumuler le patrimoine que ce rapport documente aujourd'hui à leur nom.13

The conversion worked because three things were true. Real wages rose at roughly 1.5% per year. Housing supply responded to demand within a two- or three-year window. Credit was available at rates roughly equal to productivity growth. None of those three conditions holds in 2026.

La conversion fonctionnait parce que trois choses étaient vraies. Les salaires réels montaient d’environ 1,5 % par an. L'offre de logement répondait à la demande dans une fenêtre de deux ou trois ans. Le crédit était disponible à des taux à peu près égaux à la croissance de la productivité. Aucune des trois conditions ne tient en 2026.